Распределение коммерческих банков по размеру активов характеризуется следующими данными:

Размер активов, млн руб.

До 200

200 – 300

300 – 400

400 – 500

500 – 600

600 и более

Итого

Удельный вес банков, % к итогу

8

25

52

7

5

3

100

Определите характеристики распределения:

в) среднее квадратическое отклонение;

г) коэффициент вариации;

д) коэффициент асимметрии и эксцесс.

Решение:

Данный интервальный вариационный ряд содержит открытые интервалы, которые предварительно необходимо закрыть. Для этого из величины верхней границы первого интервала надо вычесть величину второго интервала. Получим нижнюю границу первого интервала.

Первый интервал: 100 – 200.

Теперь к нижней границе последнего интервала прибавляем величину предшествующего интервала:

Последний интервал: 600 – 700.

а) Определение средней по сгруппированным данным производится по формуле средней арифметической взвешенной:

Чтобы применить эту формулу, необходимо варианты признака выразить одним числом (дискретным). За такое дискретное число принимается средняя арифметическая простая из верхнего и нижнего значения каждого интервала.

Так, например, дискретная величина х для первого интервала будет равна: (100 + 200) / 2 = 150.

Построим таблицу рассчётных данных:

х

f

хf

150

8

1 200

273800

-50 653 000

9 370 805 000

250

25

6 250

180625

-15 353 125

1 305 015 625

350

52

18 200

11700

175 500

2 632 500

450

7

3 150

92575

10 646 125

1 224 304 375

550

5

2 750

231125

49 691 875

10 683 753 125

650

3

1 950

297675

93 767 625

29 536 801 875

Итого

100

33 500

1087500

88 275 000

52 123 312 500

Дальнейший расчёт производится обычным методом определения средней арифметической взвешенной.

б) Определим моду.

Мода – это величина признака наиболее часто встречающегося в совокупности.

В интервальных рядах распределения с равными интервалами мода определяется по формуле:

хМо – начальное значение интервала, содержащего моду;

fМо+1 – частота интервала, следующего за модальным.

Мода содержится в интервале от 300 до 400, так как у этого интервала наибоьшая частота

млн. руб.

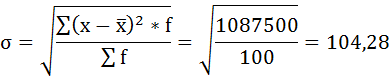

в) Найдём среднее квадратическое отклонение:

Значения размера активов в ряду распределения могут отличаться от среднего значения на 104,28 млн. руб.

Дисперсия будет равна:

г) Коэффициент вариации рассчитаем по формуле:

Совокупность однородна, так как коэффициент вариации не превышает 33%.

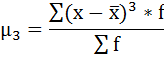

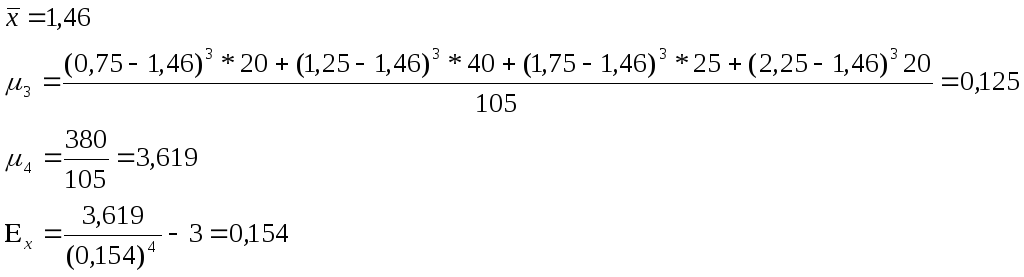

д) Рассчитаем показатель асимметрии через отношение центрального момента третьего порядка к среднему квадратическому отклонению данного ряда в кубе, то есть

где μ3 – центральный момент третьего порядка, рассчитываемый по формуле:

μ3 = 88 275 000 / 100 = 882 750

As = 882 750 / 104,28 3 = 0,78

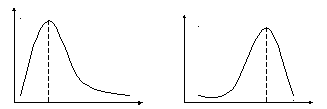

Так как величина показателя асимметрии положительна, следовательно, речь идёт о правосторонней асимметрии.

Полученный результат свидетельствует о наличии несущественной по величине и положительной по своему характеру асимметрии.

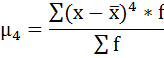

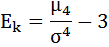

Далее рассчитаем показатель эксцесса (Еk). Наиболее точно он определяется по формуле с использованием центрального момента четвёртого порядка:

Так как Ek > 0 распределение является островершинным.

Симметричные ряды встречаются крайне редко . Для характеристики асимметрии используют несколько показателей:

1. Самый простой: Аs=Аs>0 вытянут вправо (правосторонняя асимметрия)

Аs 0 правосторонняя асимметрия

μ 0 – островершинный

Группы фирм по стоимости основных фондов, млн.р.

Основан на соотношении показателей центра распределения: чем больше разница между или, тем больше асимметрия ряда. При этом, если ()>0, асимметрия правосторонняя.

Другой показатель, предложенный Линдбергом, рассчитывают по формуле

где n – % тех значений признака, которые превосходят по величине средн. арифметич.

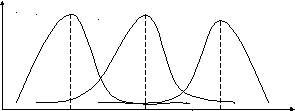

Наиболее общим является распределение, известное как нормальное, которое может быть представлено графически в виде симметричной колокообразной кривой. Но это бывает крайне редко.

Куполообразная форма кривой показывает, что большинство значений концентрируются вокруг центра измерения.

Закон нормального распределения предполагает, что отклонение от среднего значения является результатом большого количества мелких отклонений, что позитивные и негативные отклонения равновероятны и что наиболее вероятным значением всех в равной мере надежных измерений является их арифметическая средняя.

Кривая распределения, выражающая общую закономерность данного типа распределения, называется теоретической кривой распределения.

Фактическое распределение отличается от теоретического в силу влияния случайных факторов. Их влияние сглаживается с увеличением V исследуемой совокупности. Большое значение имеет сопоставление фактических кривых распределения с теоретическими.

Уравнение нормальной кривой выражено посредством и стандартного отклонения L.

В действительности кривая может иметь вытянутую форму (там, где вокруг средней арифметической концентрируется огромное большинство зарегистрированных значений) и приплюснутую форму (когда отклонения от средней относительно велики).

В этих пределах заключено

около 68% общей площади

1.

Для сравнительного анализа степени асимметрии нескольких распределений рассчитывается относительный показатель асимметрии <А).

Существует несколько видов расчетов коэффициента асимметрии, например по формуле

Положительная величина показателя асимметрии (As) указывает на наличие правосторонней асимметрии (более длинная ветвь вправо).

Отрицательный знак показателя асимметрии (As) говорит о наличии левосторонней асимметрии (более длинная ветвь влево).

Величина асимметрии может изменяться от —1 до +1 (для одновершинных распределений). Чем больше абсолютная величина коэффициента асимметрии, тем больше степень скошенности вправо или влево.

Принято считать, что если коэффициент асимметрии А$ меньше 0,25, то асимметрия незначительная, а если А$ свыше 0,5, то асимметрия значительная.

При симметричном распределении As = 0, так как варианты равноудалены от х и имеют одинаковую частоту.

Заостренность или крутизна графика распределения вычисляются с использованием центрального момента четвертого порядка по формуле

где М4 — центральный момент четвертого порядка;

а 4 — среднее квадратическое отклонение в четвертой степени.

При измерении асимметрии эталоном служит симметричное распределение, для которого As = 0.

Для нормального распределения показатель асимметрии четвертого порядка равен 3 (А4= 3).

Для сравнения островершинности распределений в качестве эталонного выбирается нормальное распределение, которое сравнивается с фактическим и рассчитывается показатель эксцесса по формуле

Эксцесс также может быть положительным и отрицательным.

У высоковершинных (островершинных) распределений показатель эксцесса (Ех) имеет положительный знак (+), а у низковершинных (плосковершинных) — отрицательный (—).

Предельным значением отрицательного эксцесса является значение Ех = — 2, величина положительного эксцесса является величиной бесконечной.

Так как в нормальном распределении , следовательно, для

нормального распределения показатель эксцесса равен нулю (Ех = 0). Средняя квадратическая ошибка эксцесса исчисляется по формуле

где п — число наблюдений.

Оценка существенности показателей асимметрии и эксцесса позволяет сделать вывод о том, можно ли отнести данное распределение к типу нормального распределения.

Распределения, близкие к нормальному, встречаются при изучении самых различных явлений развития природы и общества.

Ниже приведены показатели формы распределения.

Симметричное (нормальное) распределение

При симметричной форме распределения частоты любых двух вариантов, равностоящих в обе стороны от центра распределения, равны между собой: As = 0.

Положительная величина показателя асимметрии указывает на наличие правосторонней асимметрии: А$ > 0.

Отрицательная величина показателя асимметрии указывает на наличие левосторонней асимметрии: А$

млн. руб.

млн. руб.

. Для характеристики асимметрии используют несколько показателей:

. Для характеристики асимметрии используют несколько показателей: Аs>0 вытянут вправо (правосторонняя асимметрия)

Аs>0 вытянут вправо (правосторонняя асимметрия)

или

или , тем больше асимметрия ряда. При этом, если (

, тем больше асимметрия ряда. При этом, если ( )>0, асимметрия правосторонняя.

)>0, асимметрия правосторонняя.

) Ме>

) Ме> .

.

и стандартного отклонения L.

и стандартного отклонения L.